Il est prévu par la Loi que lorsqu’un employeur fournit une automobile à un employé, un avantage imposable relatif à l’automobile doit être calculé annuellement pour l’employé. L’avantage est constitué de deux composantes, l’avantage pour droit d’usage et l’avantage pour frais de fonctionnement.

Avantage pour droit d’usage

L’avantage pour droit d’usage est calculé en fonction du coût d’acquisition original (non amorti) ou du coût de location de l’automobile. Pour le calcul de l’avantage imposable, il n’y a pas de montant maximum pour le coût d’acquisition ou de location, comme c’est le cas pour d’autres mesures fiscales concernant des véhicules de tourismes (ex. déduction par la société).

Quels sont les avantages imposables ?

Pour la période pendant laquelle l’automobile est mise à la disposition de l’employé, l’avantage pour droit d’usage correspond à 2 % par mois (24 % par année) du coût initial ou à 2/3 des coûts de location de l’automobile. Des règles particulières s’appliquent pour les employés dont l’emploi consiste principalement à la vente ou location d’automobile.

Un employé a droit à une réduction de l’avantage pour droit d’usage si chacune des trois conditions suivantes est rencontrée :

- l’employeur exige que l’employé utilise l’automobile pour exercer ses fonctions;

- le véhicule est utilisé principalement pour affaires (soit plus de 50 % de l’utilisation pour affaires); et

- l’employé parcourt moins de 1 667 kilomètres par période de 30 jours (ou 20 004 kilomètres par an) à des fins personnelles. À cet effet, le fisc. considère que les déplacements entre la résidence de l’employé et son principal lieu de travail sont à titre personnel.

Lorsque les 3 conditions sont remplies, l’avantage pour droit d’usage est multiplié par la proportion de l’utilisation personnelle sur 1 667 km par période de 30 jours pendant lesquelles l’automobile est disponible pour l’employé.

L’avantage pour droit d’usage est aussi réduit de tout paiement effectué par l’employé à l’employeur en lien avec l’usage de l’automobile.

Avantage pour frais de fonctionnement

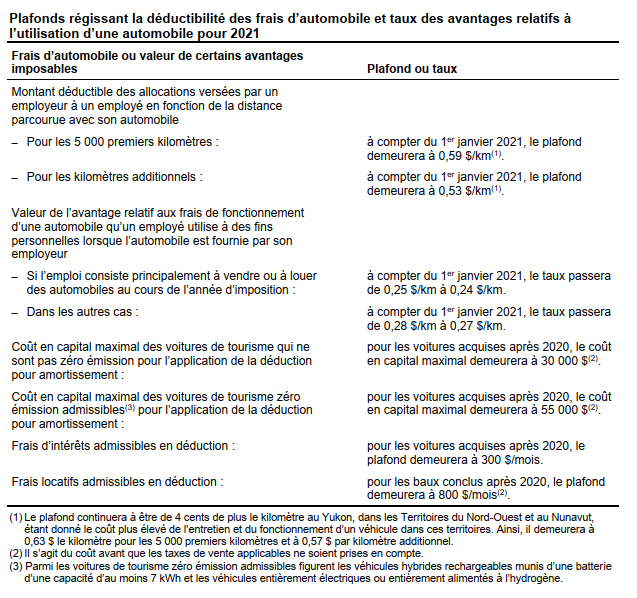

L’avantage pour frais de fonctionnement représente une estimation des dépenses courantes relatives à l’automobile payées par l’employeur (assurance, réparations, essences…) et qui ont bénéficié à l’employé. Pour des fins de simplification du calcul, un taux prescrit est prévu pour déterminer l’avantage pour frais de fonctionnement. En 2020, le taux prescrit était de 0,28 $ du kilomètre parcouru pour fins personnelles. Ce taux est à 0,25 $ du kilomètre pour les personnes dont l’emploi consiste principalement à la vente ou location d’automobile. En 2021, le taux prescrit est réduit de 0,01 $, il est donc passé à 0,27 $ du kilomètre parcouru pour fins personnelles. On passe donc à 0,24 $ du kilomètre pour les personnes dont l’emploi consiste principalement à la vente ou location d’automobile.

Comment calculer l’avantage imposable automobile ?

L’avantage pour frais de fonctionnement est déterminé en multipliant le taux prescrit par le nombre de kilomètres parcourus à des fins personnelles par l’employé au cours de l’année.

Si l’automobile est utilisée principalement (plus de 50 %) pour affaires par l’employé et que celui-ci avise son employeur par écrit avant la fin de l’année qu’il souhaite se prévaloir de la méthode simplifiée, l’avantage pour frais de fonctionnement correspondra à la moitié de l’avantage pour droit d’usage. Cette méthode facultative n’est pas toujours plus avantageuse que la méthode de base.

L’avantage pour frais de fonctionnement est aussi réduit des paiements effectués par l’employé à l’employeur au cours de l’année ou des 45 premiers jours de l’année suivante relativement à ces frais.

Mesure d’allègement temporaire pour 2020 et 2021

Le gouvernement fédéral a annoncé une mesure d’allègement temporaire pour les années 2020 et 2021. Cette mesure vise les employés qui utilisent normalement une automobile fournie par l’employeur principalement dans le cadre des fonctions de leur emploi, mais qui en raison de la pandémie n’auraient pas atteint un pourcentage d’utilisation de plus de 50 % pour affaires en 2020 et/ou en 2021.

En vertu de la mesure d’allègement, un employé qui aurait utilisé, en 2019, l’automobile fournie par son employeur à plus de 50 % dans l’accomplissement des fonctions de sa charge ou de son emploi sera réputé avoir utilisé l’automobile à plus de 50 % dans le cadre de son emploi en 2020 et 2021.

Néanmoins, le calcul des avantages (droit d’usage et fonctionnement) pour l’employé continuera d’être effectué avec le kilométrage réel de 2020 ou 2021.

En exemple

Un contribuable travaille pour un employeur pour toute l’année en 2019, 2020 et 2021. L’employeur demande à son employé d’utiliser l’automobile qui lui est fournie pour ses déplacements dans le cadre de son emploi. Le coût d’acquisition de l’auto est de 50 000 $. En 2019, l’employé a parcouru 9 000 km à des fins personnelles et 11 000 km à des fins commerciales (plus de 50 % à des fins d’affaires). En 2020, l’employé a parcouru 3 000 km à des fins personnelles et 2 000 km à des fins commerciales (moins de 50 % à des fins d’affaires).

Si la mesure d’allègement temporaire n’avait pas été adoptée, l’employé ne respecterait par la condition d’avoir utilisé l’auto principalement pour l’accomplissement de son emploi (la proportion affaires n’étant pas supérieure à 50 % en 2020). L’avantage pour les droits d’usage serait de 12 000 $ (50 000 $ * 24 %) et ne pourrait pas être réduit. Pour l’avantage des frais de fonctionnement, le montant serait de 840 $ (3 000 km * 0,28$/km). Donc, l’avantage imposable total serait de 12 840 $ pour l’employé.

Grâce à la mesure d’allègement temporaire, l’employé est réputé de respecter le critère de l’utilisation à plus de 50 % à des fins d’affaires, car il respectait ce critère en 2019 (la proportion affaires est de plus de 50 % en 2019). L’avantage pour les droits d’usage sera donc réduit à 1 800 $ (3 000 km/ 20 004 km * 50 000 $ * 24 %). Le moindre de l’avantage pour les frais de fonctionnement sera donc de :

- 0,28 $ * kilomètres parcouru à des fins personnelles (0,28 $ * 3 000 km = 840 $); ou

- la moitié de l’avantage pour droits d’usage (50 % * 1 800 $ = 900 $).

Avec la mesure d’allègement temporaire, l’avantage imposable total pour l’employé sera de 2 640 $ (1 800 $ + 840 $) en comparaison avec un avantage de 12 840 $ en l’absence de la mesure d’allègement.

La mesure d’allègement temporaire prévoit que l’avantage pour les frais de fonctionnement est réputé d’être le calcul le moindre entre la méthode du taux fixe ou la méthode facultative. Par conséquent, il n’est pas nécessaire pour l’employé d’informer son employeur par écrit pour avoir droit à la méthode facultative.

Pour avoir droit à l’allègement temporaire, en 2020 ou en 2021, l’automobile doit être fournie par le même employeur que pour l’année 2019. Des règles particulières s’appliquent dans la situation où l’employeur aurait été impliqué dans une réorganisation (ex. fusion ou liquidation).

Les obligations en matière de TPS/TVH et TVQ sur l’avantage imposable relatif à l’automobile demeurent inchangées. Un employeur doit donc continuer de remettre les taxes sur l’avantage imposable calculé.

Cette mesure prend effet rétroactivement au 1er janvier 2020.